Por sugestão de um grande amigo, acabei de ler o post “A respeito da economia em 2016. Por que o desastre? E 2017?”, publicado por Paulo Portinho em seu blog (ver aqui). A análise é até bem escrita, mas baseia-se apenas numa versão distorcida e tendenciosa dos fatos. Assim, aproveito esse espaço para delinear algumas observações acerca do artigo, e para mostrar que, ao meu ver, haveria sim uma saída para a crise econômica brasileira, mas que teimosamente insistimos em não (querer) ver.

Em primeiro lugar, é preciso desmontar algumas falácias presentes no texto. Dentre elas, destaco inicialmente a tentativa de jogar em um mesmo balaio um eventual “calote da dívida interna” e o papel do investimento público na economia de um país.

No que tange à primeira, sinceramente, não conheço nenhuma pessoa séria que se preste a defendê-la. Há sim a necessidade de uma auditoria da dívida (ver aqui), mas isso não representa um calote. Afinal, a maioria de nós confere a conta do restaurante e a fatura do cartão de crédito, mas isso não significa, de maneira alguma, que estejamos nos negando a pagá-las, não é verdade? Simplesmente gostamos de saber pelo que estamos pagando.

Na verdade, o que mais me incomodou no texto foi o modo simplista como o autor tratou o o papel do investimento público na economia, ao que ele se refere como sendo uma “insensatez” de “pessoas de esquerda” e “anti-capitalistas” (sic), ou ainda como algo que faça parte de um “sonho socialista brasileiro”.

Talvez o autor desconheça, mas a “insensatez” à qual ele se refere constitui a base da Teoria Geral [1] do economista britânico John Maynard Keynes, a qual foi essencial tanto para a recuperação da economia norte-americana após a grande depressão, mediante o New Deal do presidente Franklin Delano Roosevelt, quanto para a consolidação dos estados de bem-estar social na Europa. Ou seja, não se trata de um delírio de socialistas ingênuos, mas sim da essência da verdadeira social-democracia.

Ou talvez o autor acredite que essas soluções, que segundo ele não funcionam (desconheço em quais evidências ele se baseie para fazer tal afirmação) sejam ultrapassadas ou démodé. Neste caso, recomendo fortemente a leitura de dois ganhadores de Prêmio Nobel de Economia: Joseph Stiglitz (Nobel de Economia em 2001) e Paul Krugman (Nobel de Economia em 2008).

Vejamos, por exemplo, o que Paul Krugman tem a dizer em seu livro de 2012 [2]:

“O que realmente precisamos para sair da depressão atual é outra explosão de despesa pública. É assim tão simples? Seria realmente assim tão fácil? Basicamente, sim.”

O que Krugman sugere é um retorno às políticas anticíclicas do New Deal, ou seja, aumento do investimento público, visando a geração de emprego e o reaquecimento da economia. Basicamente, a receita é simples: o investimento em infraestrutura, por exemplo, cria novos empregos (mão-de-obra). Com salário no bolso, o trabalhador consome, o que turbina o comércio e a indústria. Esse círculo virtuoso gera um aumento de receitas, mediante a arredação de impostos, o que pemite maior investimento público, e assim por diante.

Para ilustrar o sucesso das políticas anticíclicas e, por sua vez, o fracasso das medidas de austeridade sugeridas por Paulo Portinho e demais seguidores da cartilha neoliberal, tomemos dois exemplos europeus: Alemanha e Grécia.

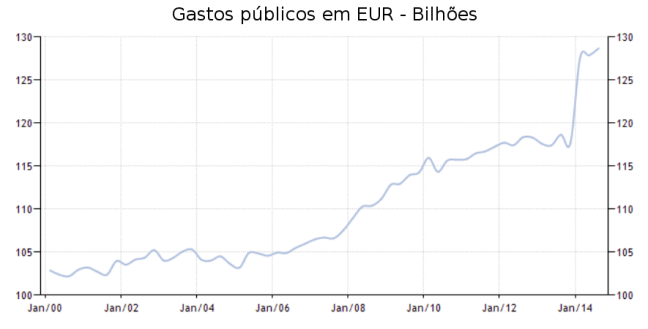

Como podemos observar no gráfico a seguir (dados obtidos diretamente do site do FMI), após a crise de 2008, houve um aumento significativo dos gastos públicos na Alemanha de Angela Merkel, visando proteger o país da recessão que batia à porta:

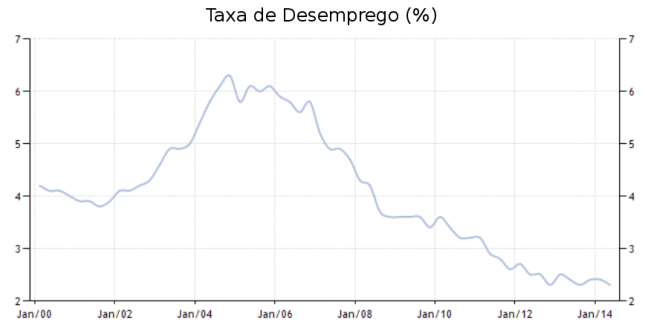

Vejamos agora o que ocorre simultaneamente com a taxa de desemprego do país (dados obtidos diretamente do site do FMI):

Graças à adoção de contínua de políticas anticíclicas, a Alemanha representa hoje o motor da União Européia, bem como seu maior PIB.

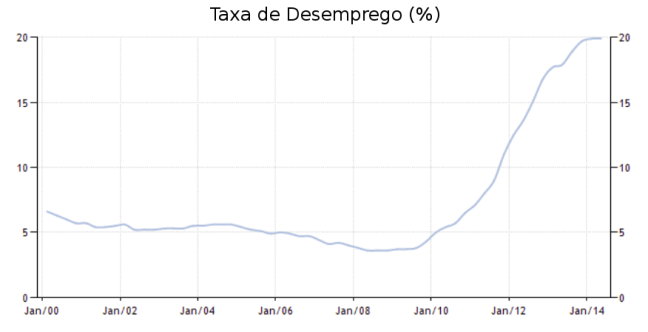

Vejamos agora como se saiu a Grécia ao aderir às tão alardeadas medidas de austeridade. Seguindo a cartilha neoliberal, a Grécia “optou” por implementar uma redução drástica em seus gastos públicos a partir a partir de 2010, como mostra o gráfico a seguir (dados obtidos diretamente do site do FMI):

Como já era de se esperar por todos aqueles que leram a Teoria Geral [1] de Keynes, essa redução de gastos veio acompanhada de um brutal e cruel aumento da taxa de desemprego (dados obtidos diretamente do site do FMI):

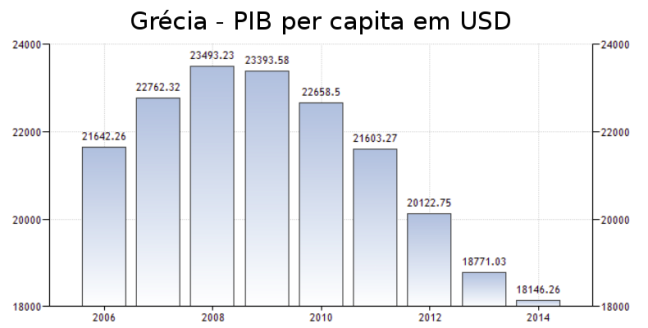

Como também era de se esperar o PIB do país desabou (ver gráfico a seguir – dados obtidos diretamente do site do FMI), colocando, assim, a Grécia na situação calamitosa na qual se encontra atualmente.

Citei apenas dois exemplos, mas muitos outros poderiam ser adotados, o que comprova o fracasso das medidas de austeridade defendidas por Paulo Portinho. É essa a receita que ele tem a nos oferecer???

Para entender melhor o que a austeridade fiscal está causando aos países que resolveram adotá-la, sugiro a leitura do último livro de Joseph Stiglitz: “The Euro: How a Common Currency Threatens the Future of Europe” [3]. Nele, Stiglitz (que já foi Economista-chefe do Banco Mundial e ganhador do Prêmio Nobel de Economia em 2001) mostra por meio de uma análise clara e diversos exemplos como as medidas de austeridade são incapazes de gerar prosperidade, e podem acabar transformando uma leve recessão em uma verdadeira depressão.

Mas alguns podem ainda se perguntar: No meio da crise na qual nos encontramos, como fazer para turbinar o investimento em infraestrutura? Ou ainda: O gasto público pode ser aumentado de maneira indiscriminada?

Vamos então tratar primeiro da segunda pergunta. A resposta, ao meu ver, é claro que não. É óbvio que os investimentos devem ser realizados de maneira cautelosa, no intuito de evitar que a inflação saia de controle. Nesse contexto, o controle da taxa de juros se mostra como um instrumento bastante eficaz, mas não no cenário atual de recessão, onde não temos um quadro de inflação de demanda (Será que o Paulo conhece os diferentes tipos de inflação?).

No entanto, a opção adotada pelo governo Temer de congelar os gastos públicos por 20 anos, corrigindo-os apenas de acordo com a inflação, é uma enorme loucura, para não dizer algo pior (**). Por que vinculá-los à inflação e não ao orçamento??? Isso dará margens para que o sistema financeiro pressione por um aumento de impostos, tendo em vista que todo e qualquer excedente do orçamento poderá ser utilizado no serviço da dívida pública.

Em vez disso, por que não foi proposto um congelamento parcial dos gastos (ou seja, de apenas parte das rubricas, deixando livres os recursos para o investimento em infraestrutura) por apenas três, quatro ou cinco anos, sendo que acompanhado por uma redução paulatina da taxa SELIC para patamares mais aceitáveis. A atual taxa de juros na casa dos 14% é simplesmente imoral e irracional, tendo em vista a atual recessão brasileira. Obviamente, ninguém sério ousaria propor uma redução brusca da SELIC, mas ao longo de cinco anos isso seria totalmente possível.

Isso de certa forma resolveria o problema posto pela primeira pergunta (Como fazer para turbinar o investimento em infraestrutura?), e permitiria, após o termino do período de três, quatro ou cinco anos de congelamento (mediante a retomada do crescimento econômico) que os recursos congelados pudessem ser novamente ampliados.

Assim, não seria necessário “imprimir dinheiro”, como menciona Portinho em seu texto. Desde o tempo de Rui Barbosa e da crise do encilhamento que qualquer economista em plena posse de suas faculdades mentais sabe os riscos associados a esse tipo de operação. (Os EUA com seu quantitative easing são uma exceção, pois deste que chutaram o acordo de Bretton Woods para o alto e acabaram com a conversibilidade ouro- dólar, podem criar moeda artificialmente sem muita preocupação.)

Ademais, o próprio Paulo Portinho reconhece que há dinheiro para ser investido, mas que a nossa dívida pública seria um fator inibidor. Pergunto então ao sábio: Por que nossa dívida que atualmente se encontra na faixa dos 66% do PIB (Fonte: Trading Economics) seria um impecilho, mas a dívida pública do Reino Unido (89% do PIB – Fonte: Trading Economics), dos EUA (104% do PIB – Fonte: Trading Economics), ou do Japão (229% do PIB – Fonte: Trading Economics) não são??? (***)

No entanto, tenho que concordar com o autor no que diz respeito ao problema da poupança: “(…) não vivemos num capitalismo normal ou saudável. Num capitalismo normal há apelo à poupança popular (das pessoas) para o investimento”. Concordo plenamente que a atual fase do capitalismo demonstra sinais de doença. Só gostaria de complementar que esse não é um problema exclusivamente brasileiro, mas sim mundial. A atual fase do capitalismo não incentiva a poupança, mas sim o endividamento, tendo em vista que esse último é muito mais lucrativo para o sistema financeiro. Quem seria louco de poupar atualmente, mesmo na Alemanha ou no Japão, por exemplo, com a remuneração irrisória oferecida atualmente por esse tipo de investimento?

Paulo Portinho é apenas mais um entre muitos entusiastas (órfãos) do livre-mercado e da liberdade econômica irrestrita. Órfão, pois após a crise do subprime nos EUA em 2007, até os economistas da Escola de Chicago (principal chocadeira de neoliberais norteamericana) estão revendo suas posições. O curioso é que apesar de pregar a redução do papel do estado, ele parece endossar programas como o PROER, mediante o qual os bancos irresponsáveis foram salvos com dinheiro público durante o governo FHC. How convenient… Essa, na verdade, é a proposta neoliberal: Privatização dos lucros e socialização dos prejuízos.

(*) O título original deste post foi alterado por perceber que na verdade estamos indo exatamente no sentido contrário daquilo que aqui sugiro.

(**) PS (6/1/2017): O congelamento dos investimentos que foi imposto na marra pela Emenda constitucional nº 95 (chamada PEC 241 na câmara ou PEC 55 no senado antes de sua aprovação) joga nas costas da população uma responsabilidade que não é dela. Na verdade, o défict das contas públicas não se deve aos investimentos em saúde, educação, assistência social, etc. Como destaca o Prof. Marcio Pochmann (ver aqui): “No ano de 2015, por exemplo, o déficit nas contas públicas equivaleu a 10% do PIB, embora 90% deste valor tenham sido produzidos pela conta de juros paga pelo governo.”

(***) PS (6/1/2017): O que Paulo Portinho parece (ou finge) não se dar conta é que enquanto estivermos em recessão não haverá investimento em produção. Quem vai investir no aumento da produção em um momento em que o desemprego aumenta e as vendas despencam??? Nesse cenário, e levando-se em conta a taxa SELIC em torno de 14%, as empresas vão investir em títulos da dívida pública, não em produção. E assim temos uma espiral decadente, onde menos investimento em produção gera ainda mais desemprego e por aí vai… E é justamente por isso que medidas anticílicas keynesianas se fazem tão necessárias, pois é nessa hora que o estado deve intervir (aumentando os investimentos em infraestrutura) para freiar a espiral decadente e garantir o surgimento de um círculo virtuoso: mais investimento -> mais emprego -> aumento do PIB -> mais arrecadação -> mais investimento… Infelizmente, no entanto, agora o estado está com as mãos amarradas por causa da Emenda constitucional nº 95. Parabéns (e boa sorte), Brasil!

[1] A Teoria Geral do Emprego, do Juro e da Moeda, John Maynard Keynes, 1936.

[2] Acabem com Esta Crise Já!, Paul Krugman, 2012

[3] The Euro: How a Common Currency Threatens the Future of Europe, Joseph Stiglitz, 2016.